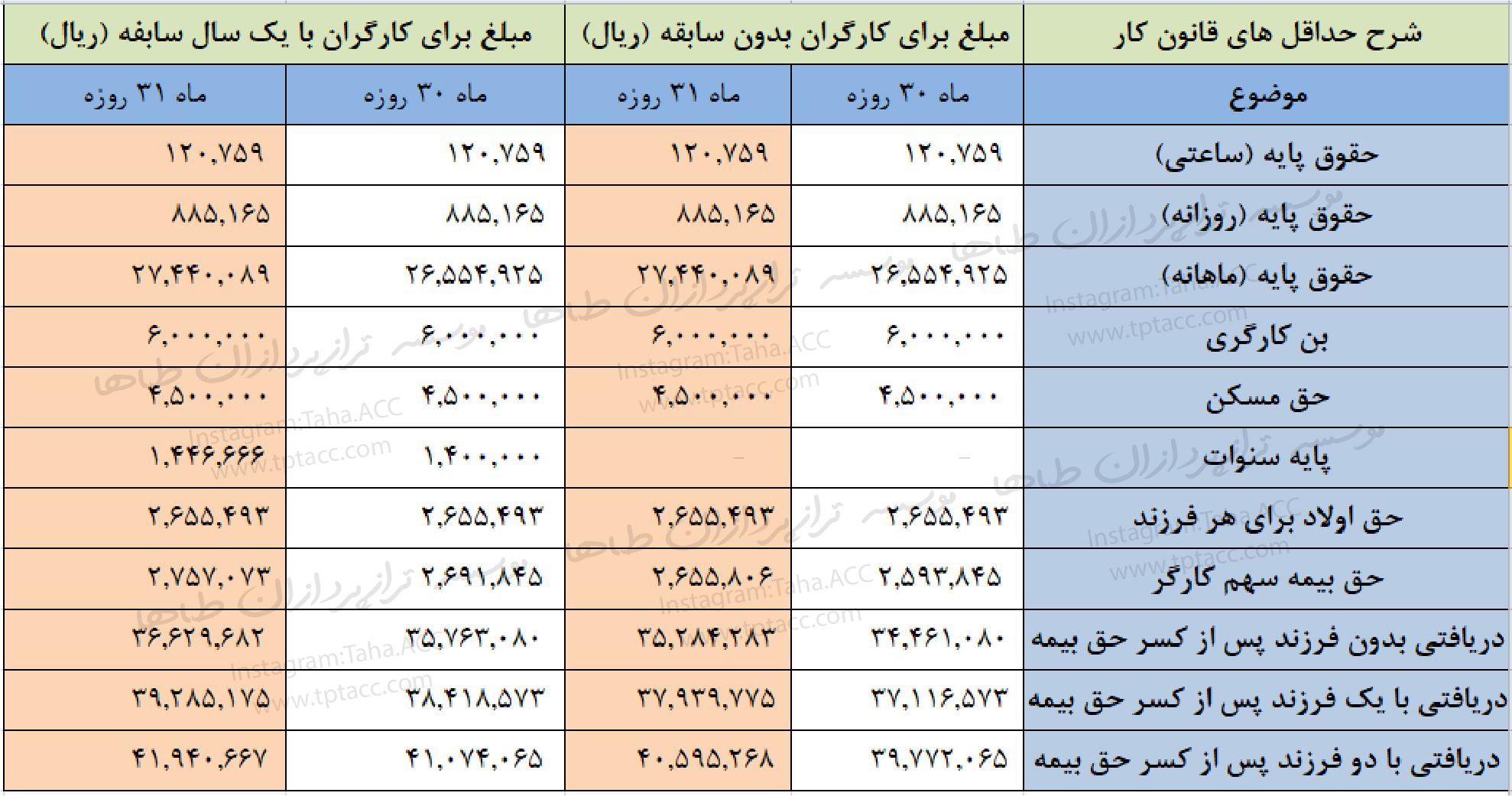

شورای عالی کار حداقل دستمزد کارگران در سال ۱۴۰۰ را با ۳۹ درصد افزایش نسبت به سال ۹۹، به غیر از سایر مزایای مستمر ۲۶.۵۵۴.۹۵۰ ریال تعیین کرد.

به این ترتیب حداقل حقوق کارگران از ۱ میلیون و ۹۱۰ هزار تومان به ۲ میلیون و ۶۵۵ هزار تومان افزایش می یابد. حق مسکن کارگران به ۴۵۰ هزار تومان و بن و خوار و بار به ۶۰۰ هزار تومان افزایش یافت. همچنین پایه سنوات ۱۴۰ هزار تومان تعیین شد. و حق اولاد متناسب با رقم سال قبل با ۳۹ درصد افزایش اضافه میشود و مجموع دریافتی حقوق یک کارگر حداقلی بگیر با یک فرزند ۴ میلیون و ۱۱۱ هزار و ۴۲ تومان در ماه خواهد بود.

لازم به ذکر است که حق مسکن ۴۵۰ هزار تومانی پس از تصویب هیات دولت لازم الاجراست.

همچنین مزد سایر سطوح با ۲۶ درصد افزایش و یک رقم ثابت که به صورت روزانه ۸۲ هزار و ۷۸۵ ریال یا ماهانه ۲ میلیون و ۴۸۳ هزار و ۵۵۵ ریال اضافه شود.

پایه سنوات به چه کارگرانی تعلق میگیرد؟

بر اساس بخشنامه اسفندماه ۹۱ وزارت کار، تمام کارکنان که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه سنوات آنها در همان کارگاه گذشته باشد، مشمول دریافت «پایه سنوات» هستند که این مبلغ باید بر روی مزد مبنای کارگران لحاظ شود تا به تناسب در اضافه کار، عیدی و حق سنوات نیروی کار مورد محاسبه قرار گیرد. بنابراین «پایه سنوات» نباید به عنوان یک ردیف جداگانه محاسبه شود.

بنابراین کارگرانی که در کارگاه جاری حداقل یک سال یا بیشتر سابقه کار دارند مشمول «پایه سنوات» خواهند شد. «پایه سنوات» در کارگاههایی که طرح طبقه بندی مشاغل ندارند روزانه ۴ هزار و ۶۶۶ تومان (ماهیانه ۱۴۰ هزار تومان) است؛ اما در کارگاههای دارای طرح طبقه بندی مشاغل این نرخ در گروههای شغلی بیست گانه مطابق با جدول زیر متغیر خواهد بود.

جدول مقایسه تغییرات حقوق و مزایای کارگران در سال ۹۸، ۹۹ و ۱۴۰۰

فرمول محاسبه هر یک از مزایای حقوقی قانون کار

فرمول محاسبه مزد هر ساعت کار : مزد روزانه تقسیم بر ۷.۳۳ (هفت و سی و سه صدم)

فرمول محاسبه اضافه کاری قانون کار : مزد ساعتی ضربدر ۱.۴ (یک و چهاردهم) ضربدر ساعات اضافه کار

فرمول محاسبه جمعه کاری قانون کار : مزد ساعتی ضربدر ۰.۴ ( چهاردهم) ضربدر ساعات جمعه کاری

فرمول محاسبه شب کاری قانون کار : مزد ساعتی ضربدر ۰.۳۵ (سی و پنج صدم) ضربدر ساعات شب کاری

فرمول محاسبه سنوات سالانه : سابقه کار به سال ضربدر حقوق ماهیانه

فرمول محاسبه سنوات ماهانه : سابقه کار به ماه ضربدر ۲.۵ (دو و نیم) ضربدر مزد روزانه کارگر

فرمول محاسبه عیدی و پاداش سالانه : سابقه کار به سال ضربدر دو برابر آخرین حقوق ماهیانه

فرمول محاسبه سنوات ماهانه : سابقه کار به ماه ضربدر ۵ ضربدر آخرین مزد روزانه کارگر

بیمه اجباری یا بیمه کارگری متداولترین نوع بیمه در کسب و کارها است که مشخصات آن به شرح ذیل میباشد:

میزان حق بیمه: ۳۰ درصد (پایه حقوق + بن کارگری + حق مسکن)

سهم طرفین: کارفرما: ۲۳ درصد – کارگر: ۷ درصد

حق بیمه سهم کارفرما

از مجموع ۳۰ درصد حق بیمه، ۲۳ درصد سهم کارفرما تعیین شده است. بر این مبنا، حق بیمه سهم کارفرما در شش ماهه اول ۸۷۲۶۲۲۷ ریال و در شش ماهه دوم ۸۵۲۲۶۳۹ ریال است.

حق بیمه سهم کارگر

مبلغ ۷ درصد باقیمانده سهم بیمه، از حقوق کارگر کسر و با حق بیمه سهم کارفرما، در مجموع به حساب سازمان تامین اجتماعی واریز میشود. بر مبنای حداقل حقوق، حق بیمه سهم کارگر در شش ماهه اول ۲۶۵۵۸۰۸ و در شش ماهه دوم ۲۵۹۳۸۴۶ ریال است.

جرائم دیرکرد ارائه لیست و پرداخت

جریمه دیرکرد ارائه لیست بیمه

ضروری است لیست بیمه هر ماه، حداکثر تا آخرین روز ماه بعد تنظیم و پرداخت شود. در صورتی ارائه لیست بعد از این موعد صورت گیرد، مشمول ۱۰ درصد جریمه دیرکرد خواهد شد.

به عنوان مثال، کارکرد فروردین ماه ۱۴۰۰ (۱۴۰۰/۰۱/۰۱ لغایت ۱۴۰۰/۰۱/۳۱) از روز ۱ اردیبهشت لغایت ۳۱ اردیبهشت ۱۴۰۰ قابل ثبت است. در صورتی که ثبت این لیست، پس از این تاریخ صورت پذیرد، مشمول جریمه خواهد شد.

جریمه دیرکرد پرداخت لیست بیمه

در صورتی که لیست بیمه در موعد مقرر پرداخت نشود، مشمول ۲ درصد جریمه دیرکرد پرداخت خواهد شد.

شش ماه اول سال:

حق بیمه عبارت است از : ضرب دستمزد روزانه * تعداد روزها * درصد بیمه

از این رو، حق بیمه در شش ماه اول با توجه به ماههای ۳۱ روزه متفاوت از شش ماه دوم سال است.

شش ماه دوم سال:

حق بیمه در ۵ ماه نخست شش ماهه دوم سال ۳۰ روزه و در اسفند ماه ۲۹ روزه محاسبه میشود.

بدون دیدگاه